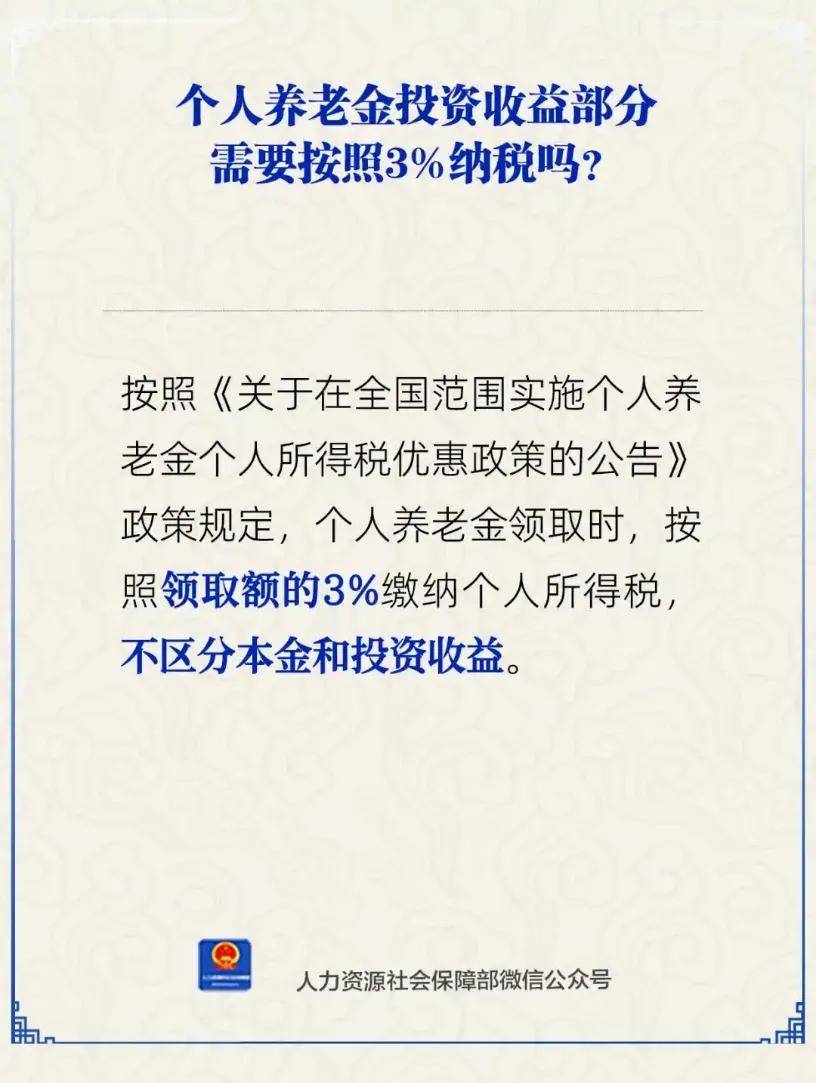

6月24日,针对“个人养老金投资收益部分需要按照3%纳税吗”的问题,人力资源和社会保障部在其官方微信号上发文称:按照《关于在全国范围实施个人养老金个人所得税优惠政策的公告》政策规定,个人养老金领取时,按照领取额的3%缴纳个人所得税,不区分本金和投资收益。

图/人社部官方微信

个人养老金按3%计税并非新政

基本养老金一直都免税

基本养老金,根据《中华人民共和国个人所得税法》第四条第七项的规定:按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费免征个人所得税。

北京市税务局12366纳税缴费服务热线回应纳税人咨询时也表示,大家退休后按月领取的基本养老金(也就是大家所说的退休金),无需缴纳个人所得税。

个人养老金是2022年才启动实施的,是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,是我国养老保险体系的第三支柱。个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

据了解,“个人养老金领取时,按照领取额的3%缴纳个人所得税”并非一项新的要求。

个人养老金采取递延纳税优惠。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得。

2024年12月13日,财政部、国家税务总局就联合发布《关于在全国范围实施个人养老金个人所得税优惠政策的公告》明确提出,在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

据经济观察报,金杜律师事务所合伙人叶永青表示,中国的个人养老金属于税延型养老金。与许多国家一样,个人养老金在缴纳时从税基中扣除,而在领取时才征税。这部分资金本质上仍然是个人收入,只不过是以强制储蓄的形式用于养老。同时,考虑到领取时的情况以及国家鼓励个人储蓄养老的政策导向,个人养老金适用于较低的个人税率,即3%,单独计税。

山东大学税务经济研究中心主任李华认为,尽管个人养老金是个人为退休生活积累的资金,但其投资收益本质上仍然是个人财富的增值部分。虽然养老金具有特殊用途,但它不能完全脱离税收体系,否则可能会导致制度失衡。按照3%的税率征税,低于多数工薪阶层的边际税率,实际税负较轻,这样就可以通过低税率平衡税收优惠与税收负担。

个人养老金还要交税

那还划算吗?

据北京日报,其实,个人养老金在缴纳时是可以节税的。按照《关于个人养老金有关个人所得税政策的公告》的规定,个人养老金可以在税前按照实际缴存金额扣除,每年扣除的限额是1.2万元。

举例来说:假设个人年收入30万元,全年缴纳社保公积金6万元,按照每年1.2万元的限额来交个人养老金。

那么,在未进行个人养老金缴存前,年度应缴纳的个税为:(30万元-6万元-6万元)X20%-16920元(速算扣除数)=19080元;

在缴存之后,应缴纳个税是(30万元-6万元-6万元-1.2万元)X20%-16920元=16680元,年度内节税2400元。

个人养老金虽然在购买时享受了税收优惠,但领取时还要按照3%计税。这“一来一回”,还划算吗?

假设纳税人目前适用税率为10%,按照每年12000元缴纳享受税收优惠,则每年可减少当期税费1200元,本金12000元在提取时缴纳个税360元,这样算来,减少个税840元。所以,在缴税方面是划算的。

有些人会简单地理解成:购买时节税10%,领取时缴税3%,所以中间可以“赚”个7%的差价。

其实这么理解不太准确——因为个人养老金在提取时还会享受到长期投资的收益。所以不能简单地理解为中间享受了7%的税收惠差,还应预计长期投资所产生的综合收益。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏